-

友情链接:

se1234 案例分析双层合股企业合鼓励说念主税务问题

- 发布日期:2025-07-05 13:27 点击次数:196

一、案例简要配景se1234

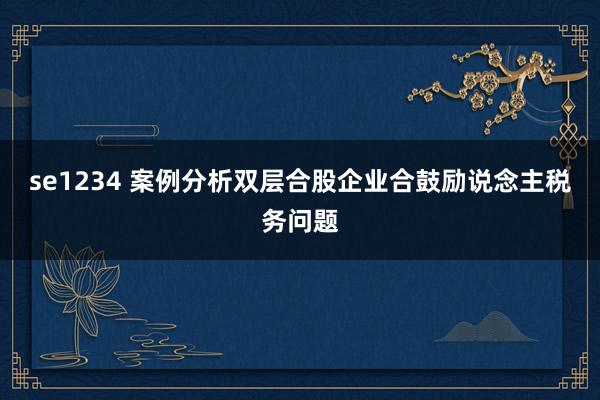

图片

(一)2019年度发生业务如下:合股企业A和合股企业B建造,分辩投资了C名目和D名目,投资金额如上图税所示。2019年合股企业A和合股企业B利润表如下图:图片

其中,B合股企业公允价值变动收益为B名目公允变动。(二)2020年度发生业务如下:B合股企业以8000万价钱转让了D名目,收到的资金全额分拨给了合股企业A,合股企业A又按份额比例,分拨给A有限公司3920万元(8000*100%*49%);合股企业A和合股企业B合同均商定先返本再分润;2020年度合股企业A和B利润表如下:图片

注:其中合股企业B投资收益=转让价款-投资本钱-公允价值变动=8000-4000-1000=3000万元;

由于合股企业商定先返本,故合股企业A收到8000万先冲减对合股企业B的投资本钱,故账面无投资收益。

二、分析合股企业A的三个合鼓励说念主税务处分

口头一、本金未收回前不说明所得

A有限公司收到3920万分拨,径直冲减投资本钱,由于投资本钱为4900万元,本钱未收回故不说明所得。(其他合鼓励说念主不异处分)

这种处分口头,也许是现在本色中多量企业的作念法,但昭着与合股企业先分后税的税制各异,咱们不再过多分析。

口头二、先分后税se1234,从下到上逐层贪图分拨应征税所得额

1、先贪图合股企业B应征税所得额

图片

注:可弥补失掉=2019年度利润总和-公允价值变动损益征税调遣=500-1000=-500万元。

2、贪图合股企业A的应征税所得额

图片

3、贪图合股企业A给合鼓励说念主的应征税所得额

图片

4、征税陈述

这里不得不提一个问题,即是合股企业A的三个合鼓励说念主收到分拨怎样司帐处分,是否不错凭据合股合同商定,先冲减投资本钱。咱们暂先假定司帐是按冲减投资本钱处分,计账面未说明投资收益。

图片

严防:此时有限公司A对合股企业账面投资本钱为980万元(4900-3920);

而计税基础则为4900-3920+1127=2,107万元。(先分后税增多了计税基础)

三、合股企业清理

2021年,咱们假定合股企业B投资的C名目全额失掉,合股企业A和B均无其他进启航生。

清理时,合股企业A和B账面可分拨资金为1300万元(经由略)

A有限公司可分拨=1300*49%=637万元,而账面投资本钱为980万元

A有限公司账面应说明清理损失-343万元;

税法清理损失=可分拨金额-计税基础=637-2,107=-1,470万元。

图片

猎U者2020年征税调增与2021年征税调减相易。

ENDse1234

本站仅提供存储奇迹,通盘内容均由用户发布,如发现存害或侵权内容,请点击举报。

上一篇:人妖 小说 教大家一个特地好用的ETF往返规范!小白也能懂

下一篇:没有了

下一篇:没有了

相关资讯

-

捆绑 调教 前NBA状元奥登:我在CBA只打6个月净挣100万好意思金,还毋庸交税

- 第4 色播 2024-09-06

- 前NBA状元、CBA旧将奥登作客了哈斯勒姆和迈克-米勒的播客节目《The OGs Show》,谈到了CBA生存捆绑 调教,奥登示意在CBA打半年可以挣到100万好意思金,并且是莫得任何税费的。 2004年,格雷格奥登以高二球员身份被选为全好...

-

吉吉影音成人影院 100万好意思刀还不悦?奥登:在CBA我每天抽一包烟,中场去卫生间“烟雾缭绕”

- 第4 色播 2024-09-06

- 其实奥登所说的这些表象无数存在吉吉影音成人影院,吸烟并不违背讨论礼貌,更何况NBA的教悔比如“红衣主教”奥尔巴赫还因为抽雪茄而盛名呢。 近日有不少前NBA球员说念到了我方在遵守CBA时的资格,其中就包括了布拉切、汉斯布鲁,以及前NBA状元秀...

-

【SKH-001】訳あり美人妻が応募した人妻専門ハメ撮り秘密倶楽部で面接官にお試しSEXされちゃいま

- 第4 色播 2024-08-04

- 【SKH-001】訳あり美人妻が応募した人妻専門ハメ撮り秘密倶楽部で面接官にお試しSEXされちゃいました! Vol.1 周三,ISM公布的数据泄漏,好意思国2月ISM制造业指数高潮至47.7,为最近六个月以来初度出现改善,不外仍处裁汰态势。...